今日から始める資産運用

「資産運用ってそろそろ始めた方が良いのかな…?」

「でも手続きとか色々面倒くさそうだな…」

「始めるにしても、何からやったら良いのかわからない…」

将来のことを考えたときに誰しもが考える資産運用。

当サイトは30代のサラリーマンである管理人が、自身の経験を基に、初心者の資産運用への第一歩を後押しするサイトです。

今日からでも始められる簡単な資産運用から、上級者向けのものまで幅広く網羅していこうと思います。

管理人プロフィール

超絶ホワイト企業に勤める36歳独身サラリーマン()。現在積み立てによる投資信託や生命保険など、複数の資産運用を継続中。過去には投資や投機での失敗経験もあり。

新卒で入社した商社がとにかく激務。長い拘束時間に加えて精神的な消耗も激しい反面、給料がかなり良かったこともあり、身を粉にして働いていました。30代になったところで、お金は貯まっていくもののそれを使う暇すらない日々の生活に疑問を感じ、後先を考えずに退職を決意。

その後しばらくの空白期間はあったものの、リフレッシュした状態で運よく今の会社に採用されました。前の職場に勤めていた約8年間で貯まったお金は約1,500万円、前々から資産運用に興味はあったものの、以前は実行に移す時間と心の余裕がありませんでした。環境が変わったことにより本格的に始めることを決心し、簡単なものからスタートしていきました。いくつかの失敗を経験し、いまも勉強しながら様々な資産運用を継続中です。

このサイトを作った動機はいくつかありますが、心に余裕ができたときに湧いてきた「人の役に立ちたい」という気持ちが1番大きいです。様々な理由で資産運用へ踏み出せない方々の、第一歩を後押ししたいという想いでこのサイトを作りました。

正直なところFXや仮想通貨など、上級者向けと思われる投資については、他の専門的なサイトをご覧になったほうが勉強になると思います。しかし、これから始める初心者の方にとっては、同じ目線に立てる分だけ、より読みやすく理解しやすいサイトなのではないかと自負しています。 多くの方の資産運用スタートへのきっかけとなれることを願っています!

なぜみんな躊躇するのか

資産運用…始めようと思いつつも実際にはまだなにも手をつけていない。

こういった方は多いのではないでしょうか?

かく言う私も転職するまではまさにその状態でした。なかなかはじめの一歩が踏み出せずにいる人が多いのには、いくつかの理由があると思います。

①忙しくて時間がない

②面倒くさそうという先入観

③損をするかもしれない、という恐怖心

どれも本当によくわかります。実際に私は新卒で入社した会社での仕事に追われて時間的余裕がない中、わざわざ面倒な思いをしてまで損するかもしれないものにお金を突っ込むなんて考えられなかったです。

しかし一つだけ今なら自信を持って言うことができます。

ちなみにわたしは、最初にロボアドバイザーによる積み立て投資から資産運用というものを始めていったのですが、想像より遥かに簡単に始めることができて非常に驚いたことを覚えています。

①の時間に関してもそうです。積み立て投資などある程度自動化されているものは、運用開始後もまったくと言って良いほど手がかかりません。

むしろ忙しい人ほどやっておくべきことなのではないかと思います。

そして最後に③についてですが、当然ながらすべての投資には損失リスクが少なからず存在します。

しかしだからと言って銀行にお金を預けておくのが100%安全なのか?と言われるとそうも言い切れないのではないでしょうか?極端な話、預けている先の金融機関が破綻してしまったら預金はどうなるかわかりません。

(実際には考えにくいことですが)もっと身近なところで言えばキャッシュカードを盗まれて預金を引き出される、これも一つのリスクではありませんか?

つまり、リスクを100%回避して資産形成をすることは不可能なのです。

まずは万が一失っても痛手とならない額から始めれば、リスクを軽減しながら経験を積むことができます。

とは言え、なんのために資産運用が必要なのか、これがわからなければモチベーションが湧かないでしょう。

資産運用を始めるには

どのような方法で始めるにしても、まず証券会社での総合口座の開設が必要となります。

そこから派生してNISA口座など、各サービスに応じた口座を開設する場合もあります。

私は、はじめネット上の口座にお金を預けることに少し抵抗を感じていました。

よくよく考えれば銀行口座に預けることとたいして変わらないことなのに、どうしてそういった感覚になったのか。

第一にはネット口座というものにこれまで馴染みがなかったから。通帳というものがなく、ただ画面上に表示される金額に、リアルなお金のイメージとの乖離があったのかもしれません。

第二に、メガバンクをはじめとする銀行と、ネット証券会社との会社としての信用イメージの差があったように思います。

大事な資産を預ける訳ですから、ある日突然破綻、などということがあってはならないのです。

以前までは銀行ならばそんなことはまず起きない、と思っていましたし、ネット証券会社は実体が見えないだけに、なんとなくいつ消えてなくなってもおかしくないのではないか…という漠然とした不安を感じていたのです。

しかしそれはあくまでイメージが生み出した間違いであり、偏った先入観だということにすぐに気付いたのです。

今の時代、ネット上での口座の開設やお金のやりとりはもはや常識です。

まずは口座開設という第一歩を踏み出してみましょう。

信頼性のある証券会社で口座を開設しよう

- 松井証券

-

創業 1918年 投資信託 × NISA ◎ iDeCo ◎ 夜間取引 可 ※スマートフォンの方は右にスクロールしてください。

手数料 〜10万円 〜30万円 〜50万円 〜100万円 〜300万円 〜500万円 約定ごと - - - - - - 一日定額 0円 0円 0円 1,000円 3,000円 5,000円 特徴松井証券は創業から100年以上経つ老舗中の老舗ですが、時代に合わせた柔軟な経営スタイルにより、ネット証券への参入も非常に早かったです。手数料の安さも特徴の一つであり、1日の約定額が50万円以内であれば常時手数料無料という点にも注目です。どこよりもユーザービリティーを重視してくれている優良証券会社です。

キャンペーン抽選で50名様に松井証券ポイント3,000ポイントをプレゼント

- 楽天証券

-

創業 1999年 投資信託 ◎ NISA ◎ iDeCo ◎ 夜間取引 不可 ※スマートフォンの方は右にスクロールしてください。

手数料 〜10万円 〜30万円 〜50万円 〜100万円 〜300万円 〜500万円 約定ごと 90円 250円 250円 487円 921円 921円 一日定額 0円 0円 0円 858円 3,000円 5,000円 特徴最大の特徴は取引額に応じて楽天スーパーポイントが貯まること。そしてそのポイントをそのまま投資に回せるという点です。ポイント投資はNISA口座でも利用ができ、どこよりもお得に立ち回れる証券会社と言えるでしょう。独自の取引ツールである「MarketSpeed」も好評で、多くの方の投資をサポートしています。

キャンペーン口座開設で最大100.000ポイント+1.500円獲得

- SBI証券

-

創業 1944年 投資信託 ◎ NISA ◎ iDeCo ◎ 夜間取引 可 ※スマートフォンの方は右にスクロールしてください。

手数料 〜10万円 〜30万円 〜50万円 〜100万円 〜300万円 〜500万円 約定ごと 90円 250円 250円 487円 921円 921円 一日定額 0円 0円 0円 762円 1,562円 2,342円 特徴ネット証券会社の中では不動の地位を築き、圧倒的な人気を誇ります。業界最安水準の手数料、取扱銘柄の多さ、初心者の方でも安心して利用できるように用意された取引ツール、どの面を取っても非の打ち所がありません。中でも取扱銘柄の多さは屈指で、全上場企業の95%近くを扱っています。利用に応じてTポイントが貯められ、そのポイントを投資にそのまま回せるという点にも注目です。

キャンペーン口座開設で100Tポイントもらえる

資産運用の必要性

なぜ資産運用が必要とされているのか、その理由をまとめましょう。

年金制度の崩壊

まずなによりも年金制度についてです。

※スマートフォンの方は右にスクロールしてください。

| 会社員の夫と 専業主婦の妻 |

会社員独身 | |||

|---|---|---|---|---|

| 65歳以降もらえる 年金月額 |

想定していた 金額との差 |

65歳以降もらえる 年金月額 |

想定していた 金額との差 |

|

| 60歳 | 201,546円 | 6,429円 | 140,768円 | 4,705円 |

| 55歳 | 191,862円 | 1,737円 | 134,004円 | 438円 |

| 50歳 | 181,906円 | ▲2,783円 | 127,051円 | ▲3,798円 |

| 45歳 | 172,644円 | ▲4,613円 | 121,523円 | ▲5,610円 |

| 40歳 | 163,740円 | ▲6,018円 | 117,071円 | ▲6,312円 |

| 35歳 | 155,413円 | ▲14,345円 | 112,908円 | ▲10,476円 |

| 30歳 | 148,191円 | ▲21,568円 | 109,296円 | ▲14,087円 |

| 25歳 | 142,309円 | ▲27,449円 | 106,356円 | ▲17,028円 |

※平均月収を40万円と仮定

見ての通り、現役世代が年金を受け取る際には、現在の水準を下回るだろうとの見通しです。

(過度に不安を煽り過ぎると問題がありそうなので控えますが)正直なところ自分達が65歳または70歳くらいになったときに、この表の水準で年金が受給できる保証はどこにもありません。

受給開始年齢がもっと上がっているか、それとも支給額そのものが減っているか、形は不明ですが少なくとも今より不利になっているのは間違いないでしょう。

現時点で年齢が若い人ほど、残念ながら年金に関しては不利になります。

終身雇用神話の崩壊

私が大学生で就職活動をしていたころは、ちょうど就職氷河期の最悪な時期を越えて、状況が好転し始めたころでした。

実際内定も比較的すぐにもらえて就職活動自体にはそこまで苦労しませんでしたが、社会人になってすぐに気付いたことがあります。

「この会社で定年退職するまで働くことはないだろう。」

自ら転職する人、リストラされる人、何人も見てきました。

誰しもがいつ職を失ってもおかしくないのです。

会社が死ぬまで面倒見てくれる時代は終わりました。これからは会社員も自分自身で老後のまでの資産形成を考えていかなくてはならないのです。

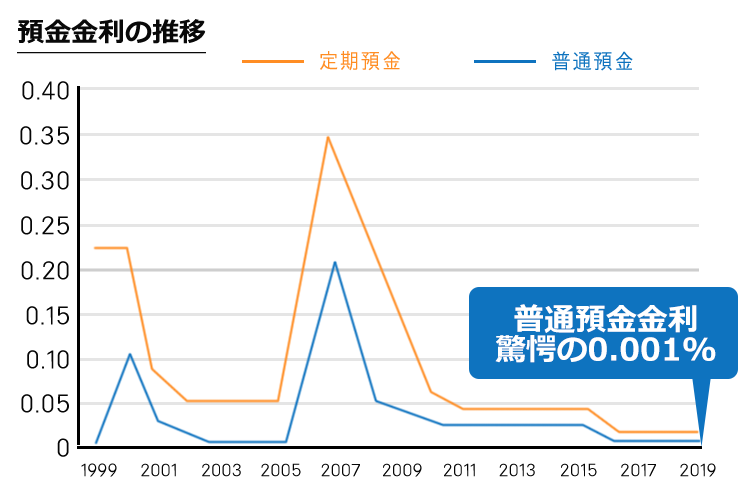

預金の不毛さ

私自身昭和の古い人間なので、いまだに「お金は銀行の口座に入れておくもの」というイメージは身体に染み付いています。

会社からの給料が振り込まれた口座から必要な分だけ引き出して使い、余った分をそのまま貯金、という流れですね。

たしかに親の世代、つまりバブルの頃はそれで良かったのです。なにせ金利が高かったので。

見ての通り、現在の金利はもはやあってないようなものです。

普通預金で1,000万円預けていたとしても1年間で得られる利息はたったの100円です!

缶コーヒー1本分にもなりません。

つまり預金は「お金を殺す」ことと言っても過言ではないのです。

時代は変わり、「お金にも働いてもらう」ことを考えなければならなくなったのです。

しかるべき資産運用をして、お金がお金を生み出すベースを一刻も早く作っておくことが求められています。

いざという時にお金に換えられる

「資産運用は自由にお金が使えなくなる」というイメージを持つ方も多いのではないでしょうか。

貴金属や不動産などすぐに現金に換えられない資産もありますが、株式や外貨預金などはすぐに現金(日本円)に替えることができます。

そのため、普段貯金が苦手な方は定期的に資産に換えておくというのも一つの手です。

また、事業を営んでいる場合は「資産」が多い方が財務諸表の見栄えが良くなり、融資が受けられやすくなる・株価が上がるなどの利点もあります。

さらに、経営難に陥った際は換価しやすい資産を売却(例えば売掛金のファクタリングなど)する・使っていない資産を賃貸するなどでキャッシュフローを調整することも可能です。

▼参考サイト

株式会社アクセルファクター

ファクタリングとは

いざという時のためにも、できる限り資産は保有しておくことを強くおすすめいたします。

選ぶべき資産運用法

では一体どの資産運用から始めるべきなのか。経験のまったくない方でもスムーズに入っていけるもの、上級者向きのもの、まとめてご紹介します。

上級者向けは基本的には初心者向けに比べて手間が増える分、正しい立ち回りができれば大きなリターンが期待できるものとなります。

その分リスクも大きくなる点に注意が必要です。

いくつかの質問に答えるだけで推奨方法がわかる簡易的なシミュレーターも用意しましたので、そちらもぜひ利用してみてください。

初心者向けの運用法

※スマートフォンの方は右にスクロールしてください。

| 運用法 | リスク リターン |

難易度 | 概要 |

|---|---|---|---|

投資信託 投資信託

|

投資家から資金を集め、まとまったお金をプロに託して運用してもらう、投資信託とはこのようなパッケージ商品だと思って良いでしょう。小額で始められ、運用の手間もないことから初心者におすすめの投資法の一つです。 | ||

ロボアドバイザー ロボアドバイザー

|

いくつかの質問を通じて投資家のリスク許容度を診断し、それに応じた運用とポートフォリオの形成を全面的に請け負ってくれるサービスです。投資する商品の選定もする必要がないので、非常に手軽なのが特徴です。 | ||

年金型保険 年金型保険

|

日本で従来から馴染みのある「掛け捨て型」ではなく、掛け金が大きくなる代わりに将来年金のようにお金を受け取ることができる。最終的にはプラスになることまで期待できるタイプの保険。 | ||

ソーシャルレンディング ソーシャルレンディング

|

資金を必要とする個人または法人などに、投資家としてお金を貸すこと。投資家としては利回り次第で大きなプラスとなり、借り手としてもより手軽な資金調達ができる、という点で双方のメリットがあります。 | ||

金への投資 金への投資

|

金も価格の変動は常にしていますが、昔から安定した価値を維持しています。金それ自体に価値があるため、不測の事態で無価値になるようなリスクもなく、安定した投資先として人気です。インフレにも強いという点にも注目です。 | ||

株式投資型クラファン 株式投資型クラファン

|

株式投資型クラウドファンディングは通常のものと違い、見返りとして未公開株を取得でき、その企業が大きく成長すれば資産が何百倍にも膨れ上がる特性を持っています。専門のプラットフォームを利用すれば初心者でもはじめやすいです。 |

上級者向けの運用法

※スマートフォンの方は右にスクロールしてください。

| 運用法 | リスク リターン |

難易度 | 概要 |

|---|---|---|---|

FX FX

|

外国為替のレート変動に乗じて利益を狙う取引。レバレッジをかけることで本来の自身の資金以上の取引が可能になるが、その分リスクも膨大になります。 | ||

先物取引 先物取引

|

様々な物における将来にかけての価格変動を利用し、現在の価格との差額による利益を狙う取引。こちらもレバレッジをかけると非常に危険性が増します。 | ||

外貨預金 外貨預金

|

日本円ではなく、海外の通貨での預金をすること。日本円の価値が暴落するような事態に対するリスクヘッジとなります。ただし、その通貨を発行する国の信用度には注意が必要です。 | ||

株式投資 株式投資

|

数ある株式会社が発行する株券を購入し、保有すること。投資のスタイルとしては短期・長期など様々ありますが、売り時・買い時の見極めや銘柄の選定など、初心者にはやや敷居が高いところも。 | ||

不動産投資 不動産投資

|

家賃収入は毎月固定で入るという点が魅力であり、年金に近い働きにも期待ができます。しかし、そのメリットを享受するまでには優良な借主をスムーズに見つけるというハードルがあることに注意が必要です。 | ||

仮想通貨 仮想通貨

|

非常に値動きが激しく、うまく上昇の波に乗ることができれば大きな利益を生むことにも期待ができます。しかし値動きの予測は素人には困難であり、大きな損害を被るリスク面を考慮すべきでしょう。 |

節税効果のある制度・仕組み

個人の資産運用を活性化させる意図からか、国は特定の運用に対して免税や減税といった特例制度を用意しています。

いずれも知ってしまえば簡単で、単純に得をする制度や仕組みですので、すぐにでも検討する価値アリです。

※スマートフォンの方は右にスクロールしてください。

| 制度 | 概要 |

|---|---|

NISA NISA

|

年間120万円を上限に、その投資から出た利益を非課税とする制度。より長期的な投資に向けたものとして「積み立てNISA」もあります。 単純に投資から生まれる利益が非課税になる分得する仕組みなので、これから資産運用を開始する方はチェック必須です。 |

iDeCo iDeCo

|

個人で行う確定拠出年金のことで、老後資金を作るためのお得な制度です。掛け金が所得税の控除対象となる他、将来的な運用益に対しても一定の範囲内で非課税となります。毎月積み立てていく必要があり、途中でやめることができないため、続けていけるかの検討は必要です。 |

ふるさと納税 ふるさと納税

|

番外編。ふるさと納税は直接的に節税効果を生むものではありませんが、本来払うだけで終わりとなる、住民税支払いのためのお金を有意義に使える制度です。好きな自治体に寄付という形で納税ができ、金額に応じて各自治体が設定した返礼品を受け取ることができます。 |

各運用方法の違い

ここまで初心者向け上級者向け、双方の資産運用方法をご紹介してきました。

それぞれ運用開始までにかかる手間やリスク、資産の管理の仕方や期待できるリターンなど様々です。

これから始める完全な資産運用初心者の方は、自分に合ったものをしっかり見極めてから一つに絞ってスタートするも良し、とりあえず初心者向けのものを小額からでもすべてやってみるのも良いでしょう。

それぞれの仕組みや違いを理解して第一歩を踏み出すことが、今後の人生に活きるかけがえのない経験となります。

資産運用に限らず、「まずやってみる」という姿勢が活路を見出してくれるケースは数多くあります。

例えば、会社の資金調達。これに困っているからと言って、今までの知識と経験だけを頼りに融資を受けようとするだけでなく、新しい資金調達サービスである「ファクタリング」を即座に利用することでピンチを回避した例もあります。

何事も物は試し、まずは積極的に試す姿勢を大事にしましょう。

リスクについて

一つだけ念を押しておきたいのが、間違ってもこれから資産運用デビューする方はいきなり上級者向けに手を出さないこと。FXや先物取引などは、気が付いたら破滅していた、なんて話も耳にします。

リスクや仕組みを正しく理解しないまま上級者向けの資産運用に手を出してもまず良いことはありません。

まずは初心者向けのものから、だんだんに慣れていくことを心掛けましょう。

詐欺に注意

最後になりますが、人にお金を預けるような投資話には絶対に関わらないようにしましょう。

高確率で詐欺です。

「こんなおいしい投資話があるのだけど、どう?」

「俺はもう投資しているのだけど、一口どう?」

「参入するにはまとまった金額が必要、みんなで金出してやらないか?」

この手のアプローチはすべて詐欺だと思っておいた方が身のためです。

だいたい、簡単に儲かるような話が本当なら、人に勧めますか?

そこをよく考えれば答えはおのずと見えてくるはずです。

資産運用どころか、大事なお金を失うことになります。

楽して儲けたい!と考えることは悪いことではありません。

しかし、常に自分で判断して行動する、という責任を放棄してはいけません。詐欺に引っかかる方は、この責任感と覚悟が足りていないのです。