iDeCoとは

iDeCoとは「確定拠出年金」の別称で、簡単に言えば国民年金や厚生年金などの公的年金とは別で、自分で用意できる年金制度です。

この制度は20歳以上であれば原則誰でも利用することができて非常に節税効果が高いため、将来の資金作りのためには有用ですが、開始するにあたって知っておきたい注意点もいくつかあります。詳しく解説しますのでご確認ください。

自分で作る年金

国民年金や厚生年金は国民の義務として加入しなければいけないものですが、iDeCoへの加入は任意です。

銀行や証券会社で専用の口座を開設し、自分で決めた毎月の掛け金を積み立て、掛け金の運用先も自分で決めます。運用益も含めた積み立て分を、60歳以降に受け取ることができます。

この流れ自体は一般的な投資とほとんど変わりがないですが、税金面でiDeCoにしかないメリットがあります。

税金面での大きなメリット

iDeCoの節税効果について見ていきましょう。

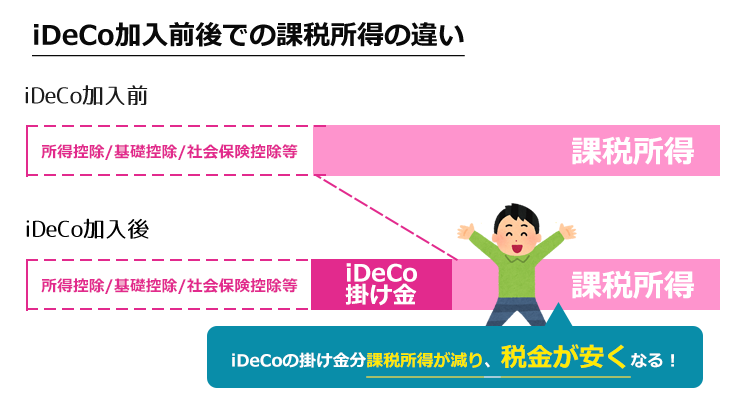

積み立て時の控除

iDeCoの掛け金は自分で決めることができます(掛け金の下限は5,000円、上限は職業に応じて変わります。)が、この掛け金はすべて所得控除の対象となります。

仮に毎月2万円ずつ積み立てをした場合、年間24万円が所得控除され、その分税金が安くなるのです。

積み立てたお金は将来そのまま受け取れるため、ただ貯金しておくよりは税金が安くなった分得する仕組みとなっています。

運用益に対する所得控除

iDeCoの掛け金はどこかに預けたまま塩漬けにしておくわけではありません。

自分で指定した投資先で運用をすることになります。

投資の運用で得た利益には、通常約20%の税金がかかります。

しかしiDeCoを通じて生まれた運用益に対しては、なんと税金がかからないのです!

もちろん運用自体がうまくいかずに利益が出なければ意味のない話なのですが、仮に30歳からiDeCoを開始し、60歳までの30年間で720万円の積み立てをしたとします。

この積立金を元手とした運用で300万円の利益が出た場合、通常であれば300万円の20%、つまり60万円は税金として徴収されてしまいます。iDeCoならばこの税金が発生しないので、60万円の節税ができたことになります。

30年間で積み立てた720万円も所得控除されているため、この2つの節税が合わさることにより多大な効果を生むことになります。

メリットだけではない

絶大な節税効果だけを見ると、夢のような制度に見えますが、メリットばかりではありません。

iDeCoに関するデメリットにもしっかり目を向けていきましょう。

唯一にして最大のデメリットは、「60歳になるまで引き出しができない」という点です。

一度開始をすると、途中で解約して掛け金を戻してもらう、ということができません。

掛け金の支払いが厳しくなった場合には、「積み立ての停止」や「掛け金の変更」をすることはできますが、個人年金保険や定期預金のように、途中解約してまとまった現金として戻すことはできないのです。

したがって、iDeCoを開始する際には、毎月の掛け金や60歳までの支払いを続けられるかなどを慎重に検討する必要があります。

また、この他にもiDeCoの専用口座の開設と維持に多少お金がかかるという点にも注意が必要です。

口座の開設手数料は一律で2,829円ですが、毎月の口座維持費は171円~629円とバラつきがあります。

金額自体は小さいですが、何十年も運用を続けることを考えると、積みあがったときにこの差額は大きなものになります。

必ず、維持費が「171円」の金融機関を選ぶようにしましょう。

口座維持費171円の証券会社

職業によって変わる掛け金の上限

iDeCoの毎月の掛け金は最低5,000円からとなっていますが、上限は職業によって異なります。

公的年金の補助として位置づけられているものであるため、自営業など公的年金が手薄になりがちな職業は枠が大きくなっています。

| 国民年金の加入状況 | 職業例 | 掛け金の上限(月額) |

|---|---|---|

| 第一号被保険者 | 自営業 | 68,000円 |

| 第二号被保険者 | 企業年金に加入していない会社員 | 23,000円 |

| 企業年金に加入している会社員 | 20,000円 | |

| 公務員 | 12,000円 | |

| 第三号被保険者 | 専業主婦 | 23,000円 |

まとめ

最後に、iDeCo利用の流れを改めてまとめておきます。

ここまで読んでみて始めてみよう!と思った方はこちらの3社からお選びください。

- STEP 1

-

銀行や証券会社などの金融機関でiDeCoの専用口座の開設(手数料2,829円+維持費)

- STEP 2

-

掛け金の額と投資先の選定

- STEP 3

-

60歳まで毎月掛け金を積み立て(原則口座引き落とし、掛け金は所得控除)

- STEP 4

-

60歳以降に積み立てたお金を受け取る(運用益は非課税、受け取るお金は800万円までは退職所得控除として非課税)

おそらく初心者の方にとって一番のネックになるのは投資先の商品選定になるかと思います。

最初は各証券会社が提示しているおすすめの商品を中心に選んでおけば間違いないでしょう。

下手に難しく考えすぎずに、シンプルに人気のものを選んでおくのが無難です。

私自身、数年前からSBI証券を通じてiDeCoでの運用を開始していますが、おすすめ商品を選定したまま長期間放置しています。いまのところ順調にプラス域を推移しているので、その信頼性には問題はないかと思います。