預金の本当の意味

みなさん貯金はしていますか?

いま資産運用について考えているということは、多少の資産は保有しているのではないでしょうか?

そしてその資産の大半が、銀行への「預金」ではないですか?

今回は、勘違いされがちな「預金」の本当の姿を解明したいと思います。

これを知らずにただなんとなく預金しているという方、要注意ですよ!

預金も資産運用の一種

預金とは、ただ単に銀行や信用金庫へお金を預かってもらう、というものではありません。

お金を預かった金融機関は、そのお金を原資として大規模な運用に回します。

そしてその運用益への対価として「利息」が預金者に支払われるのです。

運用方法に関してこちらは一切口出しなど出来ないものの、これも一種の資産運用と言えます。

しかし1990年代のバブル崩壊以降、日本における預金金利は下がりつづけており、現在の普通預金の金利はなんと

0.001%!!

具体的にどれくらいこれが低いのかと言えば、100万円普通預金として預けたとして、1年でもらえる金利が10円です。

10円を馬鹿にしてはいけませんが、正直雀の涙程度の利息しかもらえないのです。

いくら当時に比べて景気が悪くなったとは言え、この安い金利は利用者を馬鹿にしていると思いませんか?

実際のところ、こんな馬鹿にしているような金利でもお金が集まってしまうところに問題があると私は思っています。

つまり、多くの方が預金の本当の意味を知らず、惰性でなんとなく銀行に預金しているのです。

給料の振込み先が銀行口座だから

銀行に預けておけば盗まれる心配もないから

みんなが預けているから

そんな消極的理由で銀行口座にお金を預けていても、お金は増えません。(銀行は運用によって儲けているかもしれませんが)

そして、銀行に預けておけば安心、などといった盲信もいますぐ捨てるべきです。

預金は安全とは限らない

「銀行にお金を預けておけば盗まれる心配もないし安全」

果たしてこれって本当でしょうか?

たしかにタンス預金には、家に泥棒に入られて盗まれるというリスクがあります。

証券会社にお金を預けての投資には、その証券会社自体の破綻や、運用失敗などのリスクがあります。

では銀行預金にはリスクはないのでしょうか?そんなことはありません。

①通帳や銀行印の紛失や盗難によって預金を持ち出されるリスク

②預金している銀行の破綻による預金消滅リスク(実際には1000万円以内の預金は保証されます)

③意味のない資産運用に時間を費やすリスク

このように、預金にもいくつかのリスクはあるのです。

特に③についてはこれからの時代においては特に重大です。

盲目的に銀行に預けておけば良い、という固定概念から脱却できないまま、年に数十円数百円を受け取っていても将来の備えにはならないのです。

これこそまさに「預金」に隠された本当の危険性なのではないでしょうか。

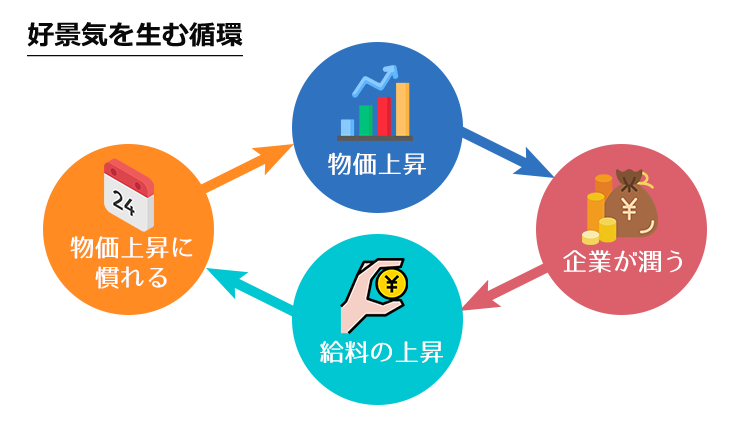

物価上昇に伴うインフレリスク

現在の日本は非常にゆっくりのペースですがインフレを続けています。

これは日本銀行による施策によるものであり、国の方針です。

インフレになるとどういったことが起きるかと言うと、

このようなループが起き、その循環が好景気を生むと言われています。

極端な話、インフレが進み続けてものの値段がすべて倍になったとします。

しかし、銀行に預けている預金は倍には増えません。(雀の涙程度の利息分は増えるかもしれませんが)

そうなった場合、単純に預金しているお金の価値は半減したことになります。

このようなインフレリスクに気付いていない人が実に多いです。

インフレリスクにも対応ができる資産運用として株式投資や外貨預金などが挙げられます。

これから先の世の中がどのようになってゆくのか、それはさておき、まずは自分の資産の状況とあらゆるリスクを想定していくつかの方法に分散した資産運用をすることが大事です。